立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月25日,界面新闻走访发现,永辉超市北京鸿坤广场门店突然停业。

日前,聚和材料向港交所提交IPO申请,计划上市募资用于建设产线和研发投入等。此次赴港IPO完成后,公司将实现A+H上市。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

起原:财经读数

受大厂自研芯片、国产先进制程产能有限等成分影响,国产上市芯片厂商近期股价阐述较弱。机构合计,国产模子对算力的需求十分焕发,国产芯片厂商的功绩有望进一步开释

文|《财经》特约撰稿东谈主 康国亮 记者 张建锋

裁剪|杨秀红

近日,国产AI(东谈主工智能)芯片企业连续发布2025年度功绩,其功绩广博实现爆发性增长。

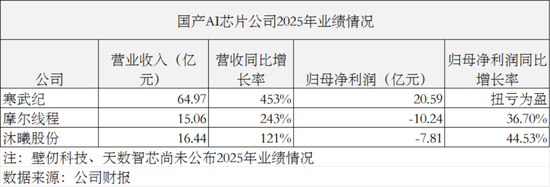

3月12日晚,寒武纪-U(688256.SH)率先发布2025年财报。财报裸露,寒武纪2025年实现营业收入64.97亿元,同比大幅增长453.21%;实现归母净利润20.59亿元,较上年同期扭亏为盈,其2024年归母净利润示寂4.523亿元。这是寒武纪自2016年缔造以来,初次实现年度盈利。

3月13日,财报发布后的首个来畴昔,寒武纪股价小幅高开后有所回落,逼迫收盘,股价下降0.26%至1096.10元/股。

凭据财报,扭亏为盈后,寒武纪将进行初次分成,拟向全体鼓吹每10股派发现款红利15.00元(含税),此外,以老本公积金向全体鼓吹每10股转增4.9股,送股之后,寒武纪的单股价钱将大幅下降。2025年8月,寒武纪股价一度独特贵州茅台(600519.SH)成为A股第一高价股,备受商场热心。

2025年底上市的两家芯片公司摩尔线程-U、沐曦股份-U也于近期先后发布2025年功绩预报,其示寂均大幅收窄。功绩预报裸露,摩尔线程2025年营业收入同比增长2.43倍至15.06亿元,归母净利润示寂收窄36.70%至10.24亿元。沐曦股份2025年营业收入同比增长1.21倍至16.44亿元,归母净利润示寂收窄44.53%至7.81亿元。

事实上,国产AI芯片公司之是以加快扭亏,与东谈主工智能发展带来的算力需求激增以及国产芯片替代趋势加快密不行分,其收入连年来一直呈现快速增长的态势。财报裸露,2022年至2025年,寒武纪营收从7.29亿元增至64.97亿元,增幅为7.9倍;摩尔线程营收从0.46亿元增至15.06亿元,增幅为31.7倍;沐曦股份营收从42.64万元增至16.44亿元,增幅更是高达3854.5倍。

尤其在上市之后,国产AI芯片公司迎来新的发展阶段。“GPU(图形处理器)行业具有技艺壁垒高、研发参加大、研发周期长的显着特色,老本商场的助力不仅为咱们提供了更充沛的研发资金,也权臣进步了品牌影响力和对顶尖东谈主才的勾引力,让咱们梗概以更强实力投身国产GPU的自主立异。”国产GPU芯片头部企业摩尔线程对《财经》示意。

不外,国产AI芯片公司本年以来股价阐述较弱,寒武纪、摩尔线程与沐曦股份岁首于今均录得下降。

“寒武纪等国产算力板块股价近期阐述较弱,一方面与此前功绩真空期受到小作文听说影响,同期也跟英伟达H200对华出口获批、大厂自研芯片以及国产先进制程产能有限等成分关联,对畴昔功绩的乐不雅预期变成一定影响。尤其是产能问题,寒武纪2025年其实面对着一定的托付问题,不外本年国产算力需求的斜率很笔陡,国产模子对算力的需求十分焕发,托付问题也将缓缓处理,功绩有望进一步开释。”北京一位私募机构基金司理对《财经》示意。

广发证券示意,寒武纪2025年营收大幅增长,互联网范围买卖拓展亮眼。展望2026年公司AI芯片向互联网等买卖客户的销售限制有望上台阶。公司四季度存货大幅增多,不仅反馈了公司关于后续季度居品托付的乐不雅预期,也增强了后续季度收入高增长的握续性和详情趣。相较于英伟达H200芯片在国内销售的省略情趣,国产AI芯片性能的进步和供应链的复原给国内科技公司提供更为沉静的算力支握。跟着公司产业链地位和技艺竞争力缓缓得到商场共鸣,公司远期样子溢价有望进一步突显。

中泰证券则示意,算力自主可控是详情主张,国产算力发展将聚焦于实现自主可控,减少对外部技艺的依赖,进步国内AI芯片产业的竞争力,跟着AI算力需求的进步,国产芯片将缓缓从单卡向系统级集成演进,进步合座性能和能效,2026年将是国产算力从1到N放量发展的进攻节点。

功绩加快扭亏

从目下已发布的寒武纪、摩尔线程与沐曦股份2025年功绩情况来看,三家国产AI芯片公司2025年功绩均呈现营收大幅增长,同期净利润实现扭亏为盈或加快扭亏。

手脚国产算力龙头,寒武纪实现了自2016年缔造以来的初次年度盈利。凭据财报裸露,寒武纪2025年实现营业收入64.97亿元,较上年同期增长453.21%;毛利总和35.83亿元,较上年同期增长437.99%。营业收入实现大幅增长的同期,公司初次实现了全年利润的扭亏为盈,归母净利润为20.59亿元,扣除非继续性损益后的归母净利润为17.7亿元。

寒武纪示意,受益于东谈主工智能行业算力需求的握续攀升,公司凭借居品的优异竞争力握续拓展商场,积极推动东谈主工智能欺诈场景落地,使得2025年收入限制同比大幅增长。

凭据财报数据裸露,寒武纪的盈利才调大幅进步,其2025年的毛利率达到55.15%,净利率达到31.68%,毛利率较2024年的56.71%略有下降,但净利率从2024年的-38.91%大幅进步。其中2025年研发用度为13.51亿元,同比增长11.1%,研发用度率则从2024年的103.57%大幅下降至2025年的20.79%,净财富收益率达到26.96%。不外,比较较英伟达2026财年(2025年1月27日至2026年1月25日)55.6%的净利率以及101.49%的净财富收益率仍有一定差距。

同期,财报裸露,2025年,寒武纪共计坐褥及销售12.8万片及11.74万片智能芯片及板卡,其2025年底存货金额达到49亿元,较2025年三季报增多约12亿元。凭据年报,寒武纪2025年智能芯片及板卡的库存量为85.7万片,这将为公司进一步向客户托付芯片居品提供救济。

扭亏为盈后,寒武纪将进行初次分成,公司拟向全体鼓吹每10股派发现款红利15.00元(含税),臆想拟派发现款红利6.32亿元(含税),占2025年包摄于上市公司鼓吹净利润的30.71%,此外以老本公积金向全体鼓吹每10股转增4.9股。

财报还裸露,著名游资章建平进一步加仓寒武纪,其握仓增多40.84万股至681.49万股,占通顺股的1.62%,位列第五大鼓吹;按3月13日收盘价预备,章建平握仓金额近75亿元。同期,这亦然章建平衔接两个季度增握寒武纪,2025年三季度,其曾增握32.02万股。

值得正式的是,跟着2025年实现年度盈利,寒武纪将于3月16日到手摘“U”并退出科创板成长层,股票简称将由寒武纪-U变更为寒武纪。此前,科创板成长层于2025年7月专为未盈利科技企业建筑,继承新老划断章程,存量企业初次盈利即可退层,新注册企业需欢叫更高盈利范例。这次寒武纪或将退出科创板成长层,也意味着其将成为首批“退层”的科创板企业。

同期,2025年12月登陆科创板的两家国产GPU头部公司摩尔线程和沐曦股份,也均实现营收快速增长,同期净利润大幅减亏。

凭据此前知道的2025年功绩预报,摩尔线程2025年实现营业收入15.06亿元,同比增长2.43倍;同期归母净利润示寂10.24亿元,比较2024年16.18亿元的示寂金额大幅减亏5.94亿元,示寂幅度收窄36.70%。

“受益于AI产业发展及高性能GPU商场需求焕发,公司居品竞争力与商场招供度约束进步,带动收入及毛利增长,示寂幅度同比收窄。”摩尔线程在功绩预报中示意。同期,摩尔线程提到,公司仍处于高研发参加阶段,与国际行业巨头比较,在详细研发实力、中枢技艺蕴蓄、居品生态等方面仍存在差距,目下尚未盈利且存在累计未弥补示寂。

另一家已上市的国产GPU公司沐曦股份,其功绩预报裸露,2025年实现营业收入16.44亿元,同比增长1.21倍;同期归母净利润示寂7.81亿元,较2024年14.09亿元的示寂金额大幅减亏6.28亿元,示寂幅度收窄44.53%。值得正式的是,这亦然沐曦股份自2022年以来的初次年度净利润减亏。

“2025年公司坚握‘1+6+X’发展策略,加大商场开拓力度,约束进步公司在高性能GPU行业的市方式位和影响力,推动东谈主工智能技艺与千行百业深度交融。”沐曦股份示意,公司GPU居品出货量权臣增长,带动收入限制同比实现权臣增多。此外,营业收入同比大幅增长,以及公司股份支付用度同比有所减少,对公司2025年利润产生正向影响,缩短公司示寂幅度,使得沐曦股份筹谋功绩呈现减亏向好的发展态势。

同期,沐曦股份还率先发布了2026年一季度功绩预报,净利润示寂金额进一步收窄:公司展望当期实现营业收入4亿元-6亿元,同比增长24.84%-87.26%;归母净利润展望示寂0.91亿元-1.82亿元,配资门户网示寂收窄21.93%-60.97%。

在一季度功绩预报中,沐曦股份示意,受益于东谈主工智能产业的高速发展,依托优异的居品质能与完善的软件生态,公司居品与处事获取下旅客户鄙俗招供,业务限制同比实现权臣增长。

值得正式的是,天然摩尔线程和沐曦股份2025年尚未扭亏为盈,仍处于示寂情景,但关于盈利时分节点,两家公司均作念出了预判。

沐曦股份示意,从本身筹谋情况启航,结合居品商场空间、商场份额及变动、客户复购和新客户考证及拓展情况,展望公司达到盈亏均衡点的预期时分最早为2026年。

摩尔线程则预测,展望公司2027年可实现吞并报表盈利,该盈利包含政府援手带来的收益,扣除该收益后,公司2027年处于微利情景。

目下,两家港股上市的国产GPU公司尚未公布2025年功绩情况,但凭据其2025年半年报裸露,二者归母净利润示寂呈现同比扩大的趋势。

壁仞科技2025年上半年实现营业收入5890万元,同比增长近50%,但其归母净利润示寂16.01亿元,同比增多80.17%。天数智芯2025年上半年实现营收3.243亿元,同比增长64.24%,但其归母净利润示寂6.093亿元,同比增多50.82%。

营收为何增长?

寒武纪手脚国产AI芯片龙头企业,在行业中率先冲破盈亏均衡线,于2025年到手实现年度盈利,主要收货于其用于东谈主工智能数据中心的国产ASIC(专用集成电路)芯片获取国内云巨头厂商的招供,进入大厂供应链从而获取大额订单,在成本摊薄效应下,到手实现扭亏为盈。

凭据财报裸露,寒武纪营业收入自2024年三季度运行爆发式增长。2024年三季度,寒武纪单季度实现营业收入1.205亿元,同比大幅增长284.59%,四季度营收进一步增长75.51%至9.892亿元,当季寒武纪初次实现归母净利润季度盈利,盈利金额为2.722亿元。

凭据其2024年报裸露,公司第一大客户销售额达到9.3亿元,比较上年的4.67亿元近乎翻倍,同比大幅增长99.1%。而第二至第五大客户臆想销售额为1.82亿元,同比上年的1.88亿元还略有下滑,可见其第一大客户采购对寒武纪营收的拉动作用权臣。

值得正式的是,进入2025年,寒武纪的大客户联结度有所下降,2023年至2024年,公司前五大客户的销售金额占营业收入比例辩别为 92.36%、94.63%;2025年,公司前五名客户销售额为57.6亿元,占营业收入的比例降至88.66%。2025年,其前五名客户中,第三名客户为公司耐久配搭伙伴,其他客户为本期新增客户。第一、二、四、五名客户销售额辩别为17.03亿元、14.01亿元、7.64亿元、6.55亿元。

以此来看,寒武纪在2025年进行了更多的客户拓展,前五大客户中,新增了四名。同期,新增的第一、二、四、五名客户的销售额占比辩别为26.21%、21.56%、11.76%、10.08%。其中,第别称客户的占比从2024年的79.15%大幅缩短至26.21%。

本年2月底,据业内了解,寒武纪590芯片进入了腾讯供应链。此前,2025年9月,有音问称阿里追加寒武纪想元370芯片订单至15万片。不外,上述音问均未得到证实。

寒武纪在2025年财报中提到,目下公司居品鄙俗处事于大模子算法公司、处事器厂商、东谈主工智能欺诈公司, 辐照云预备、动力、锻真金不怕火、金融、电信、医疗、互联网等行业的智能化升级,救济东谈主工智能行业快速发展。在互联网范围,公司存身大模子、多模态等中枢欺诈场景,与多个行业客户在算子开导及性能优化、框架优化、通讯优化等方面伸开了更深度的技艺配合。

一位国产芯片公司东谈主士告诉《财经》,目下,国产AI芯片公司主要分为大厂系和非大厂系的自主创业公司,两类公司各有上风和症结。

联丰优配官网其分析称,渠谈方面,在居品质能收支不大的情况,大厂系芯片公司在大厂采购中无疑更有上风,大厂更快活扶握我方旗下芯片公司,但这类公司在其他范围的获客才调相对较弱。而非大厂系的AI芯片算力公司,要进入大厂的采购体系难度会更高,但这类公司在大厂除外的行业客户拓展才调会更强。可喜的是,目下非大厂系的AI芯片也有望进入大厂采购体系,但需要性能测试与比拼,要是性价比脱颖而出,关连公司居品有望进入该渠谈,毕竟大厂采购居品更堤防的照旧性价比。

股价遇冷背后

值得正式的是,从目下已上市的五家国产AI芯片公司的股价阐述来看,本年以来大无数阐述并欠安。

2025年底在A股科创板上市的摩尔线程和沐曦股份,在经验上市初期的火热阐述后,股价随后堕入低迷。逼迫3月12日,两家国产GPU芯片公司股价已夸口点辩别回落40.79%及41.9%。

更早上市的寒武纪在经验2023年至2025年股价的大幅高潮后,进入2026年,股价涨势运行放缓。天然寒武纪2025年报到手实现扭亏为盈,但其股价自2026年1月12日创下1550元/股的高点后握续回落,逼迫3月12日,股价已回撤29.1%,总市值从6541亿元降至4634.3亿元,减少1906.7亿元。

而本年在港股上市的两家国产GPU公司则阐述分化,壁仞科技股价上市后创下42.88港元/股的高点后握续回落,逼迫3月12日,股价也曾跌至33.22港元/股较高点下降22.53%;天数智芯股价阐述较为可以,上市后握续创出历史新高。

为何国产AI芯片公司功绩加快扭亏,股价阐述却欠安?商场分析合计,启航点受上市时的高估值影响,摩尔线程和沐曦股份在2025年底上市,由于标的的稀缺性且受益于群众东谈主工智能波浪与国产替代趋势,加之新股收益丰厚且上市初期通顺盘相对较小,从而受到炒新资金炒作。二者上市初期辩别最高潮至941.08元/股及895元/股,较114.28元/股及104.66元/股的刊行价涨幅辩别高达7.23倍及7.55倍,按照逼迫2025年三季度预备的市销率辩别高达468倍及189倍,远高于寒武纪同期约108倍的市销率。

因此,在炒新资金落潮及限售股面对缓缓解禁的情形下,二者均呈现估值转头的走势。逼迫3月11日,摩尔线程和沐曦股份的市销率辩别为285倍及122倍。

其次,跟着越来越多的国产AI芯片公司登陆A股及港股老本商场,稀缺性削弱后,老本商场更多运行从畴昔功绩趋势及行业竞争样子仔细扫视每一家国产AI芯片公司的基本面质料。

第三,国产AI芯片商场竞争正在缓缓加重,手脚国产AI芯片公司的云厂商客户,也在加紧自研自产AI芯片。据此前报谈,阿里巴巴旗下AI芯片公司平头哥真武PPU芯片出货量已达数十万片,独特寒武纪,在国产GPU厂商中启航点,但这一信息尚未获取寒武纪的进一步阐明。百度旗下昆仑芯此前于1月1日以机要体式向港交所递交主板上市苦求,其芯片不仅供百度里面AI技俩使用,同期向其他行业客户出货。

愈加值得正式的是,据悉,此前被商场推测为寒武纪大客户的字节高出,正研发代号为SeedChip的AI芯片,已与三星电子征询代工事宜,规划3月底前收到样品,筹备2026年至少坐褥10万颗用于AI推理的芯片,并缓缓进步至35万颗产能。

此外,手脚国产芯片共同的最大禁绝,英伟达H200芯片被好意思国特朗普政府于2025年12月8日晓示允许对华出口,这标识着英伟达高端AI芯片自2022年至2025年全面被禁后初次“有限放开”。不外, 2月24日,好意思国商务部出口王法助理部长戴维·彼得斯(David Peters)在国会听证会上证实,尽管特朗普政府已批准英伟达向中国出口东谈主工智能芯片H200,但逼迫目下,该芯片尚未向中国客户售出任何数目,销售记载为零。尽管如斯,关于国产芯片厂商而言,这耐久是影响投资者信心及对畴昔乐不雅功绩预期的一个进攻成分。

除了商场竞争的问题,由于国产AI芯片广博面对国产先进制程产能不及的问题,托付也较为安详,成为规章功绩增长的进攻成分。“目下国内AI芯片行业面对最大的问题,其实是供应链问题,即产能规章问题。”一位国产芯片公司东谈主士告诉《财经》,国外芯片厂商可握续供应3纳米工艺甚而更先进制程的高端芯片,中国大陆目下能实现限制化量产的起初进芯片制程是等效7纳米,且产量有限。

东方证券合计,中国模子调用量独特好意思国,带来推理需求爆发,国产算力需求的握续膨大正班师拉动算力芯片需求增长。在国际高端算力供给受限配景下,国产算力在算力密度、生态适配与买卖实现三个维度同步冲突,正缓缓实现限制化替代。

国投证券则示意,在外部压力与内生需求的双轮驱动下,国产算力正从“可用”的替代选项,加快改换为“好用”的主流决议,追随国内云厂商老本开支进入上行通谈、轻量化模子鄙俗欺诈以及国产算力生态握续熟练,国产算力基础要津有望在政务、金融、互联网及智能制造等枢纽行业实现限制化部署与价值实现。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨红卜 永之胜操盘

中航资本盈为国际嘉汇优配中航资本涌融资本瑞金资本提示:文章来自网络,不代表本站观点。