立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

摘要:国际金价持续暴涨突破5000美元关口,黄金股上演涨停潮。随着近段时间以来国际金价不断跳涨并且频频创新高,黄金股已经成为现阶段A股市场的热点风口。在周一黄金股上演批量涨停潮的大背景下,股价尚未明显启动的金矿资源股或具备相当大的补涨空间。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

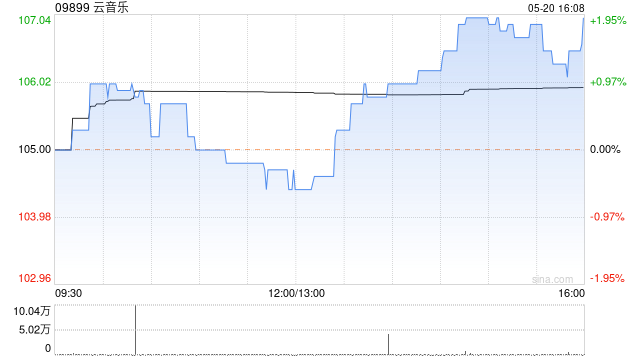

中金发布研报称,看守网易云音乐(09899) 26/27年Non-IFRS净利润预测。现价对应16/15倍26/27年Non-IFRS P/E。看守跑赢行业评级,予方案价224港元,对应20/18倍26/27年Non-IFRS P/E,较现价22%上行空间。

中金主要不雅点如下:

2025年Non-IFRS净利润相宜该行预期

公司公布2025年岁迹:收入77.59亿元,基本相宜该行预期(78.07亿元),Non-IFRS净利润28.60亿元,基本相宜该行预期(28.49亿元)和机构一致预期(28.36亿元)。

音乐业务2026年有望量价都升,酬酢文娱或不息环比企稳

在线音乐:2025年在线音乐收入59.94亿元,同增12%,其中订阅收入同增13.3%,非订阅收入同增5.2%。公司公告中暗意,订阅收入的增长主要收货于付用度户数的增长,会员留存率和活跃度有普及。公司事迹会暗意,2026年策略要点是扩大付用度户限制,ARPPU亦有望因收窄扣头增长。该行预测,2026年在线音乐收入同比增长10.8%,其中订阅收入同比增速12.1%。

酬酢文娱相等他:2025年酬酢文娱相等他收入17.65亿元,同降32%,瑞金资本主要因审慎盘算策略,2H25酬酢文娱相等他收入已环比小幅普及。

毛利率同比普及,盘算用度相对节制

2025年毛利率35.7%,同比普及2ppt。2025年销售、处分和研发用度鼓胀值均同比下滑,插足节制,公司事迹会暗意,2026年或加大插足,提议温雅2026年公司对内容资本和获客插足节律。在音乐业务健康增长带动下,该行预测2026年商业利润或同增20%至19.5亿元。

温雅行业口头企稳时点,防卫用户体验和握续调动

投资东谈主挂牵行业口头雄厚性。据QuestMobile,汽水音乐2026年1月MAU和DAU仍保握较高同比增速,网易云音乐用户限制相对雄厚,该行以为公司本色受竞争影响可能有限,但需密切不雅察竞品在版权和获客上的插足策略变化。公司亦上线其自研AI生成式保举大模子Climber及系列AI功能,积极拥抱调动。该行以为公司防卫用户体验,在行业内具备相反化定位,温雅用户份额企稳时点。

风险教唆:监管趋紧,竞争加重,资本超出预期,音乐和酬酢文娱承压。

广盛网配资 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 配资快线

富华优配港陆证券大盛策略驰盈策略瑞金资本瑞金资本提示:文章来自网络,不代表本站观点。