立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

公募基金Top50重仓股:科技成长与高端制造核心方向 超千只基金持有宁德时代、中际旭创、紫金矿业

作家:大公国际香港评级与磋议部 | 肖玮

要津重点

1. 中国锂电正极材料企业主导公共市集,但同质化竞争与原料波动正挤压利润,“反内卷”政策或加快行业分化。

2.头部企业凭借时间升级与上游资源布局末端满产,过时产能面对出清,市集蚁集度有望进一步普及。

3.锂电轮回产业随能源电板退役潮迎来岑岭,钠电板、固态电板时间冲破可能对传统花式形成潜在影响。

受益于新能源汽车与储能市集双轮驱动,公共锂电正极材料行业范围快速膨胀,中国企业占据主导地位。然则,在高速增长的背后,同质化竞争与上游原料价钱大幅波动,正共同挤压行业利润空间。在此布景下,行业自律倡议与出口管制、退税转移等“反内卷”政策不竭落地,倒逼厂商加快时间立异与公共化布局。企业竞争花式呈现显著分化,头部企业满产、超产,更多过时产能面对淘汰。瞻望改日,时间矫正与上游资源布局有望进一步推升市集蚁集度,行业进入“铁汉恒强”的高质料竞争新阶段;锂电轮回产业将随能源电板退役潮迎来岑岭;钠电板量产与固态电板时间冲破或对行业花式形成潜在影响。

01

行业概况

需求驱动:新能源汽车与储能双轮拉动

锂电正极材料(以下简称“正极材料”)是锂电板的中枢组成部分之一,承担锂离子脱嵌、提供电板中枢能量与电压的要津活性材料,决定了锂电板的能量密度、轮回寿命与安全性能。在四大主材(正极、负极、电解液、隔阂)中,正极材料占比最高,是锂电板成本适度的中枢体式。

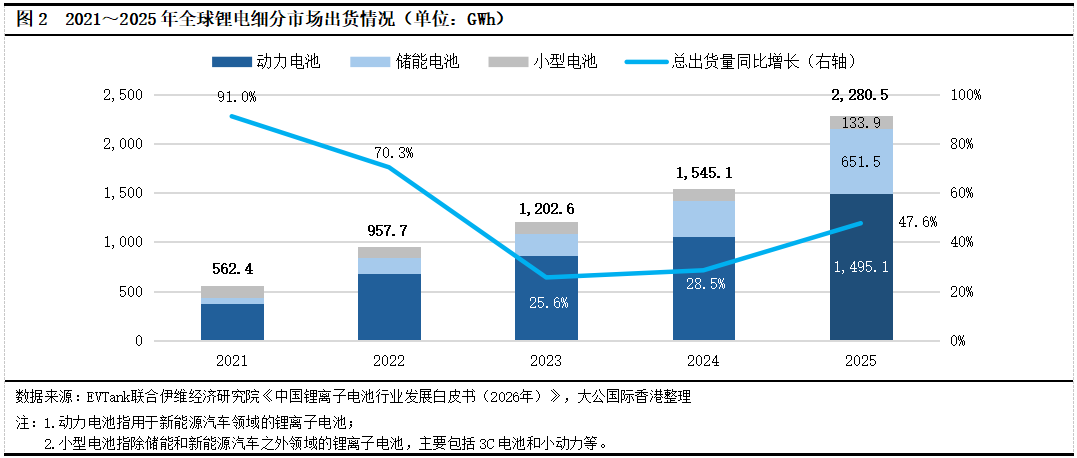

锂电板主要应用于新能源汽车能源电板、储能电板和3C居品的袖珍电板。2025年公共锂电出货量2,280.5GWh,同比增长47.6%,其中,能源电板出货量达1,495.1GWh,占比约65.6%,仍然是锂电的主要需求市集;储能电板出货量为651.5GWh,同比增速高达76.2%,是锂电市集的主要增量起原;袖珍电板主要包括3C电板和小能源等,2025年出货量为133.9GWh,占比约5.9%,虽占比小,但比年来AI、机器东谈主等新兴时间正为其创造增量空间。

能源电板需求受新能源汽车销量增速放缓影响有所回落:相较于2021 年的成倍增长,比年来新能源汽车销量同比增速已逐步过渡至20%~30%傍边。而储能电板受中国储能需求带动影响,正处于高速增永久。据EVTank统计,2025年,公共储能电板出货量达到651.5GWh,同比增长76.2%,其中,中国企业储能电板出货量为614.7GWh,占公共储能电板出货量的94.4%;2025年公共储能电板出货量前十企业沿途为中国企业,其中,宁德期间以进取26%的市集份额位居第一。中国储能行业发展略晚于韩、好意思、日等国度,主要原因包括中国岑岭/低谷期间电价价差较窄,市集答谢机制不完善,但当今收货于储能电板的全面铁锂化,中国企业竞争上风突显,自 2022 年登顶公共储能新增装机榜首后,已纠合四年保持第一。在新能源快速发展的布景下,新式储能成为促进新能源开发消纳的伏击妙技,中国储能行业的快速发展一定程度上保险了锂电行业的不竭提速。

02

结构变化:磷酸铁锂成主流,三元份额收缩

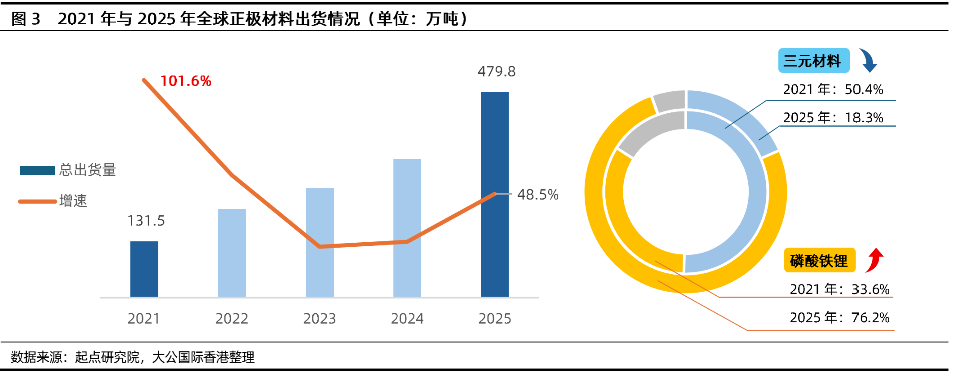

跟着能源电板、储能电板等下流需求的昌盛增长,正极材料行业范围呈快速膨胀态势,2021年总出货量为131.5万吨,到2025年已攀升至479.8万吨。然则,比年来增长节律有所放缓,正极材料2021年曾达到101.6%的高增速,后续逐步回落至2024年的26.1%,2025年受益于储能市集爆发,增速普及至48.5%。在材料结构方面,市集占比出现显著变化,三元材料的份额从2021年的50.4%大幅收缩至2025年的18.3%;而磷酸铁锂则末端了占比的反超式增长,从2021年的三成傍边,跃升至2025年的七成以上,成为现时正极材料的主流居品。与此同期,钴酸锂与锰酸锂的出货量相对安稳,在总出货量快速膨胀的布景下,钴酸锂与锰酸锂的市集占有率不竭弱化。这主淌若由于比年来跟着磷酸铁锂电板的研发立异,其能量密度已冲破200Wh/kg,逐步接近中低镍三元材料水平,换取其轮回寿命长、成本可控的上风,在新能源汽车能源电板边界的浸透率不竭普及,成为主流车企的中枢继承。另外,储能市集需求激增鼓吹磷酸铁锂快速扩容。相较于三元材料,磷酸铁锂在热知晓性、过充过放耐受性等安全性能上更具上风,且不含镍、钴等贵金属,成本上风显耀,成为储能电板的首选正极材料。

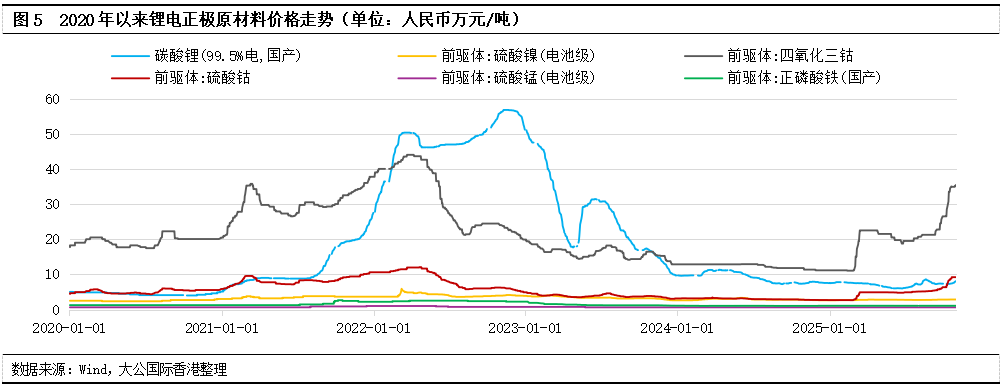

然则,行业范围急速膨胀的背后,是强烈的市集竞争。居品同质化与上游矿产原料价钱大幅波动换取,共同挤压正极材料行业的利润空间。磷酸铁锂材料市集畅达报价从2022年底的17万元/吨,跌至2025年底的约4万元/吨,跌幅约超75%;2025年11月,由中国化学与物理电源行业协会主办的《磷酸铁锂材料行业成本磋议》研讨会指出,2025年前三季度,通过多种方法计较的主流磷酸铁锂材料的平均成本在1.57万元/吨~1.64万元/吨(不含税),但平均售价仅1.42万元/吨(不含税),价钱与成本出现倒挂。同质化产能严重多余,是导致磷酸铁锂材料价钱不竭下行、行业内广泛企业堕入亏蚀的中枢原因。三元正极材料价钱相通呈现冲高回落走势,高镍8系(NCM811)材料市集畅达报价从2022年冲破40万元/吨回落至2025年底的16.5万元/吨傍边,累计跌幅显著;2025年5月,字据SMM估算,NCM811型材料成本约15.75万元/吨,售价与成本差距较窄,举座盈利水平承压。

03

公共竞争花式与政策

中国主导,蚁集度不竭普及

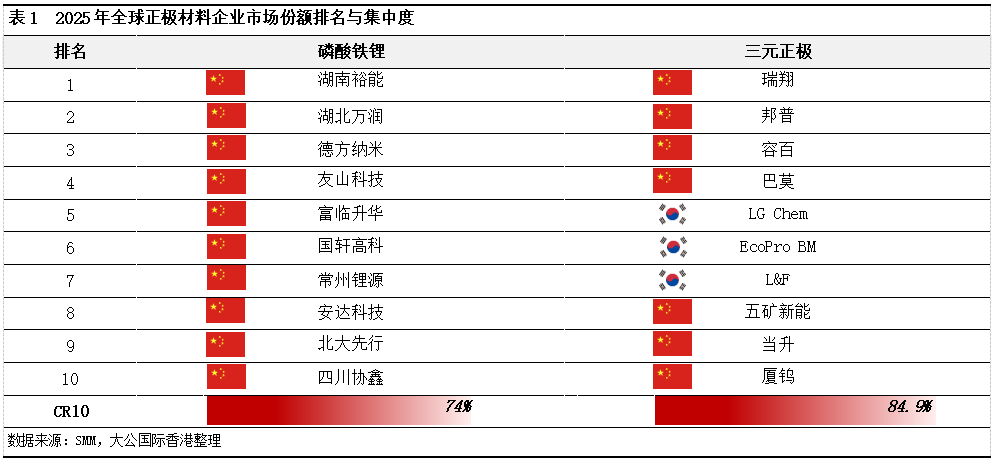

当今,公共正极材料产业蚁集度较高,主要由中国企业主导,韩、日企业的举座市集影响力有所减轻。字据中国化学与物理电源行业协会信息,限制2025年上半年,中国磷酸铁锂材料产能占公共总产能比重已超95%,在公共产业链中占据中枢性位。SMM数据披露,2025年,公共磷酸铁锂前五大企业市集份额蚁集度(CR5)为56%,CR10为74%,前十名沿途为中国企业;公共三元正极材料CR10为84.9%,前十名中有7家为中国企业,3家为韩国企业。高产业蚁集度鼓吹行业马太效应加重,举座呈现结构性产能多余特征。高工锂电数据披露,2025年上半年,头部磷酸铁锂材料企业产能愚弄率超80%;湖南裕能全年产能愚弄率更是进取100%。然则,部分居品性量未能跟上时间迭代节律的中小企业订单不足,产能愚弄率不竭偏低。三元材料方面,受市集需求不足预期影响,行业举座产能愚弄率偏弱,字据SMM、鑫椤等行业供需数据测算,比年来公共三元正极材料的产能愚弄率约50%,但凭借上游资源布局与时间壁垒上风,头部企业转型班师显耀,产能愚弄率可保管在90%以上,行业分化进一步加重。

“反内卷”政策指导行业健康发展

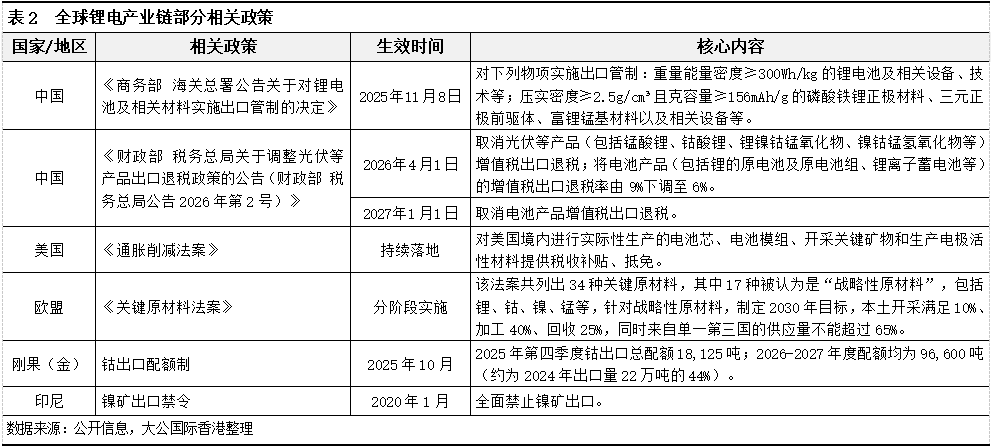

面对行业范围速即膨胀陪同的产能多余、廉价竞争等问题,中国正在掀翻“反内卷”的科罚海浪,以诊治其锂电磋议行业在公共的当先地位。2024年7月,针对新兴产业和改日产业,中国中央政事局会议初度提议强化行业自律,小心“内卷式”恶性竞争;2025年8月,中国化学与物理电源行业协会发布《对于诊治磷酸铁锂材料行业健康有序发展的倡议(征求主意稿)》(以下简称“倡议”),湖南裕能、湖北万润、德方纳米等9家行业内企业参与倡议,共同收敛恶性价钱竞争,合理订价,倡议提议企业以前产能愚弄率低于70%时,应主动暂缓新增产能,并淘汰过时产能,行业举座产能愚弄率低于60%时,全行业暂缓扩产,聚焦时间升级,并鼓吹开辟高圭臬行业准初学槛,加快低效产能出清,优化产业结构。2025年11月,中国对高性能锂电及材料进行出口管制;2026岁首,中国财政部、税务总局发布出口退税政策,从2026年4月1日起,取消锰酸锂、钴酸锂、锂镍钴锰氧化物、镍钴锰氢氧化物等的出口退税,并将电板居品的升值税出口退税率由9%下调至6%;从2027年1月1日起,取消电板居品升值税出口退税。中国正极材料行业自律与多项政策步调正指导行业从“政策扶助导向”转向“市集竞争导向”,倒逼企业普实时间与居品附涨价值,加快过时产能出清,预期将进一步推升市集蚁集度。咱们觉得这些步调有助于行业可不竭健康发展,但短期波动仍需密切情绪。

国际方面,锂电正极磋议金属原材料供应地与主要浪费市集均出台地点保护政策,以适度金属资源价钱,并鼓吹列国度/地区产业原土化。由于中国缺少镍、钴资源,原材料依赖从印尼、刚果(金)等地入口,而印尼讳饰镍矿的顺利出口,配资门户网刚果(金)也在2025年2月实施了钴出口禁令,2025年10月后转为钴出口配额制。这使得未布局上游镍、钴资源的企业更难适度成本。另外,正极材料出口销售也受各地政策的顺利影响。举例,未在好意思国进行实质分娩的锂电及正极材料,无法获取当地税收补助,比拟于当地企业,番邦企业居品将面对高大的价钱缝隙,举高了番邦居品的进初学槛。而欧盟也提议对于“政策性原材料”(包括锂、钴、镍、锰等)的目的,谋划2030年要达到原土开采10%、加工40%。因此,中国正极材料企业的国外布局是改日发展糊口的要津,一方面可普及金属资源自供智商,主理原材料库存,适度分娩成本,另一方面有助于开拓国外市集,普及收入多元化智商。

04

矿产资源布局

上游资源布局成糊口要津

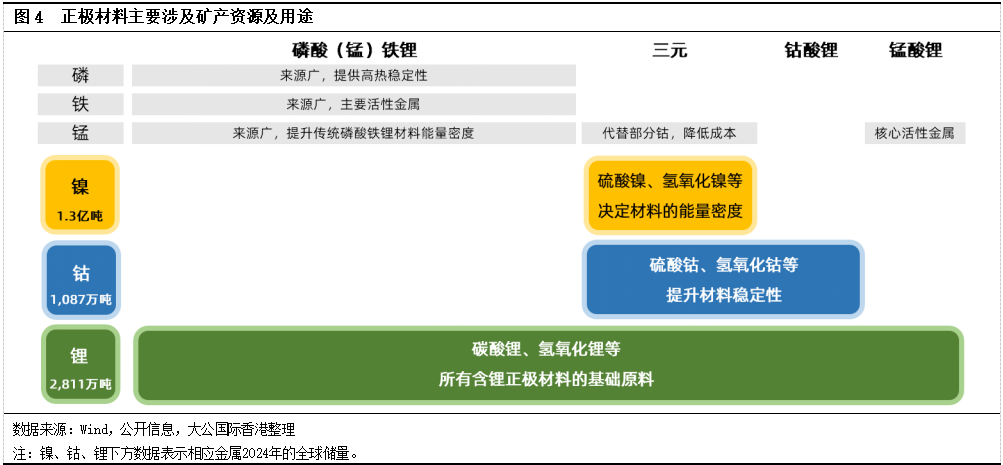

分娩正极材料主要需要的矿产资源包括磷、铁、锰、镍、钴、锂等。其中,磷、铁、锰资源相对丰富,但磷酸铁锂的分娩高度依赖磷资源,因此不少磷酸铁锂分娩企业齐有磷矿的布局,包括湖南裕能、湖北万润等;部分面向磷酸锰铁锂路子的企业亦配套布局锰矿,而铁矿因举座供应充裕,企业多以长协采购为主,顺利布局矿权较少。比拟之下,镍、钴、锂等金属资源,公共储量相对有限,资源散播蚁集且价钱波动剧烈,是各大正极材料厂商(尤其是三元正极材料厂商)比年来争相部署的伏击上游资源,举例,邦普轮回布局了刚果(金)钴矿资源、印尼红土镍矿、玻利维亚锂盐湖;华友钴业领有刚果(金)铜钴矿采矿权、并于2022年收购津巴布韦锂矿;德方纳米在四川阿坝布局开拓锂矿资源等。

镍主要应用于钢铁、镍基合金、电镀及电板等边界。2024 年,印尼镍储量占公共42%,是公共镍储量最大的国度,其次是澳大利亚(18%)、巴西(12%)、俄罗斯(6%)和新喀里多尼亚(5%)。2020年以来镍价呈现“低位回升—顶点暴涨—轰动回落—底部反弹”的大幅波动趋势。2020年,印尼运行实施镍矿出口禁令,同期,受疫情突发影响,公共经济放缓,此时镍价虽有所回升,但较为跋扈。随后,陪同新能源汽车需求增长,以及2022年3月俄乌冲突激发的俄镍制裁担忧与产业资金逼仓影响,LME镍价一度暴涨至4.8万好意思元/吨以上,后随来回所规章转移快速回落。2022年下半年以来,印尼镍产能蚁集开释导致公共镍供应多余,换取不锈钢需求疲软,镍价不竭回落至2025年底的1.5万好意思元/吨傍边。2025年末至2026岁首,印尼政府暗示将2026年度职责谋划与预算中的镍矿产量配额削减至2.5亿吨,相较于2025年的3.79亿吨大幅下降34%,随后,镍价反弹至1.8万好意思元/吨。

钴主淌若铜钴矿和镍钴矿开采的副居品,主要用于电板制造、超等合金、磁性材料等。当今刚果(金)以铜钴矿为主,印尼则以镍钴矿为主。字据国际钴协会统计,2024年公共开采钴供应量达到25.4万吨,其中刚果(金)保持了76%的占比,而印尼占比则从2023年的8%普及至12%。钴材料受储量少、地域蚁集且存在较地面缘政事风险等成分影响,价钱永久处于大幅波动情状。钴价在2020年处于低位,上游矿企投资意愿不足,产能膨胀节律清闲,而这一阶段公共新能源汽车运行放量,钴的需求快速增长,供给端的增长速率难以跟上需求增速,为2021~2022年上半年的钴价上升奠定了基础。2022~2024年,矿企产能蚁集开释,字据国际钴协会统计,2022~2024年,公共钴开采供应量远离为19.8万吨、23.2万吨及25.4万吨,同比增潜入离为21%、17%和22%,而需求增速并未同步跟上,市集速即转为供给多余,钴价从高位不竭着落。2025年2月,四肢公共近大致钴供应的刚果(金)文告暂停钴出口四个月,后续又两次脱期禁令,从10月起实施年度出口配额经管轨制,2026年和2027年的年度出口配额则设定为9.66万吨,这一举措顺利让公共钴供给“速冻”,供需关系阶段性逆转,受此影响,钴价触底反弹。

锂的主要用途是四肢电板材料。2023年智利锂储量排世界第一,约占公共锂储量的36%,其次是澳大利亚(24%)、阿根廷(14%)、中国(12%)和好意思国(4%)。2021年底碳酸锂价钱约27万元/吨,2022年峰值冲破56万元/吨,涨幅超100%,此轮价钱猛涨主要受到新能源汽车与储能电板的爆发式增长驱动,同期,由于锂矿石的开采周期长,供给滞后,导致了供需错配,换取下流补库、中间商炒作等成分放大波动。2023年下半年后,跟着澳洲锂辉石产能开释、中国盐湖和锂盐面容达产,供需缺口逐步收窄,碳酸锂价钱运行回落至合理区间。

镍、钴、锂等中枢资源价钱波动显耀,使正极材料企业面对显耀的原材料成本风险。在成本结构中,磷酸铁锂材料成本中约40%以上是碳酸锂;三元材料则因各体系金属配比不同而存在互异,以高镍8系材料为例,氢氧化锂、硫酸镍和硫酸钴占总成本的比重远离约为35%、34%和17%。因此,进取游布局矿产资源,已成为企业适度成本、普及竞争力的要津。然则,锂、镍、钴等中枢资源开发本钱过问大、壁垒高,中袖珍企业难以参与,行业正逐步进入“铁汉恒强”的花式,蚁集度有望不竭普及。

05

行业发展趋势与瞻望

时间迭代与轮回经济为行业创造机遇,新兴时间或对现存花式形成潜在影响

公共正极材料行业范围增长预期可不雅,主导成分包括:新能源汽车需求谨慎增长带动能源电板出货量知晓普及,中国储能市集爆发对锂电板需求昌盛,AI、机器东谈主等新兴行业发展为袖珍锂电板增长创造念念象空间。但行业竞争强烈,“反内卷”基调不竭指导企业向高质料标的发展,磷酸铁锂等纯属赛谈尤为需要避开“增收不增利”的计算窘境。企业仍需过问较高的研发支拨,同期适度原材料成本,在此竞争布景下,市集花式有望进一步分化,头部企业产能愚弄率有望保管高位,与之相对应的过时产能将逐步出清。改日企业需通过普实时间壁垒、强化上游资源布局、不竭优化分娩工艺等方式构建成本上风与供应链韧性,幸免堕入低水平价钱战。中国将积极诊治其在公共锂电产业链中的当先地位,鼓吹良性竞争与可不竭发展,小心非感性竞争导致产业上风外溢。其他地区将对当地磋议产业不竭进行出口适度、土产货化分娩、税收保护等步调。

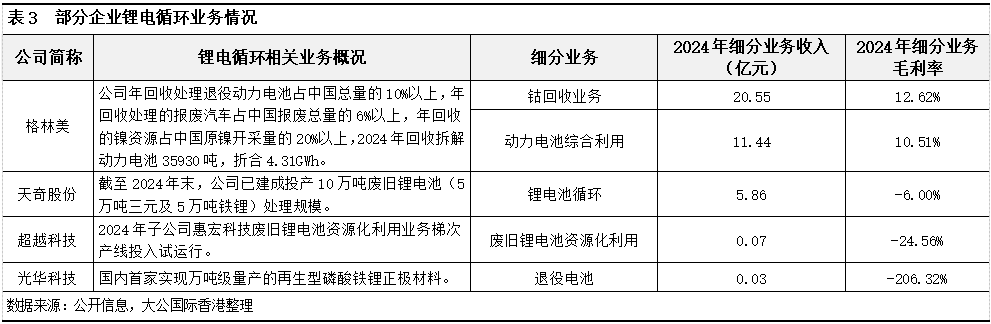

时间方面,磷酸铁锂材料已在能源电板与储能边界占据主导地位,普及能量密度仍是改日主要优化标的。三元正极材料则为嘱咐钴资源稀缺、价钱高波动的问题,不竭向高压中镍、高镍化、低钴化、去钴化标的升级。另外,伴跟着新能源汽车锂电板5~8年傍边的人命周期,量度2026、2027年将迎来第一波退役小岑岭,回收市集发展空间较大,但回收业务可能面对分化,比拟于磷酸铁锂,三元材料含贵价金属更多,回收可为企业创造更多价值。

在现存体系迭代以外,钠电板、固态电板代表下一代伏击时间标的。钠电板资源资质超越,正极以层状氧化物、普鲁士蓝/白、聚阴离子化合物为主,可开脱对镍、钴等贵金属的依赖,具备成本与低温性能上风,但受限于能量密度,现时主要应用于低速电动车等场景。2025年9月,宁德期间“钠新”电板通过电动车能源电板新国标认证,成为公共首款通过新国标的钠离子电板,象征产业化程度加快。固态电板以固态电解质替代传统液态电解液与隔阂,可显耀普及安全性与能量密度,永久具备对传统锂电的替代后劲。受限于高成本与工艺适配性,全固态电板量产仍需时日;半固态电板四肢过渡路子已进入产业化阶段。2025年11月广州国际车展,全新MG4半固态安芯版亮相并于12月末端委派,成为公共首款量产搭载半固态电板的车型,象征半固态电板发扬从研发走向市集化应用。咱们觉得,这些时间或为新能源产业带来新机遇,但纯属度与成本仍需严慎评估。

版权与免责声明

凡本微信公众号(“大公国际”)发布的通盘翰墨、图片和音视频贵寓等内容,其版权均属于大公国际资信评估有限公司(简称“大公国际”)通盘。未经大公国际授权,任何单元和个东谈主不得私行使用(包括但不限于汇编、修改、分发、转载、复制、传播、发表、许可、摘编、仿制)无意可他东谈主使用本微信公众号中的通盘内容。仍是大公国际授权使用的,应在授权范围内使用,并注明“起原:大公国际”。不然,大公国际将照章根究其法律背负。

本微信公众号触及的通盘不雅点、论断、建议仅供参考,不组成对任何单元或个东谈主的投资性建议或主意。对于因顺利或盘曲使用本微信公众号发布、转载的内开心者据此进行投资所变成的一切着力或损失,大公国际概不负责。

对于大公国际

大公国际资信评估有限公司(以下简称“大公国际”)确立于1994年,是中国东谈主民银行和原国度经贸委共同批准确立的寰宇性信用评级机构,领有政府监管部门批准的沿途评级资质,能够对中国本钱市时事有债务器具和参与主体进行信用评级。

大公国际是中国国新控股有限背负公司的控股子公司,总部位于北京。现存从事评级功课和磋议的专科分析师162东谈主,99%具有硕士、博士学历。

确立30余年来,大公国际沉静磋议制定国度、地点政府和行业的信用评级圭臬,鼓吹国内债务器具的立异蓄意与实际应用,先后对31个省(自治区、直辖市)和香港相称行政区、70多个行业的近万家企业进行信用评级。

地址 |

北京市西城区

三里河二区甲18号

电话 |

创通网配资010-67413300

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

信泰资本盛康策略盛康策略天元优配港陆证券

海量资讯、精确解读,尽在新浪财经APP

信泰资本盛康策略盛康策略天元优配港陆证券

瑞金资本提示:文章来自网络,不代表本站观点。