立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国农业银行最新发布公告显示,自2026年1月30日起,个人客户在该行办理存金通黄金积存业务(包括存金通1号、2号)签约、买入、定投3类业务时,需在业务申请办理渠道,按该行统一的风险测评问卷进行风险承受能力评估、取得谨慎型及以上的评估结果,已有前述评估结果且在有效期内的无需重测。已签约客户的卖出、提货,有效期内定投计划的执行和终止,以及解约等操作,不受上述条件的限制。

高盛预测,小米智能手机平均售价在2026及2027年将分别同比增长6%和4%。该行指出,在内存成本上升的背景下,提升手机平均售价已成为小米2026年的首要营运重点。在电动车业务方面,高盛预计2026年交付量约为67万辆,高于公司原先55万辆的指引,主要由SU7改款车型、加强营销的YU7及即将推出的第三款SUV车型所带动。尽管行业整体背景温和,但小米通过更高端车型提升平均售价的策略,仍有望支持盈利结构改善。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开首:基本面力场

周五晚间,比亚迪(002594.SZ)重磅发布了2025年年报,贸易收入同比增长3.46%至8000亿元以上,归母净利润则下滑18.97%至326亿元。同期,每股派息0.358元,只荒谬于2024年派息的十分之一。

要说比亚迪的时期实力,力场君亦然要给它竖大拇指的,就说第二代刀片电板,千公里实测续航、9分钟快充、零下30度低温充电仅慢3分钟,这齐是在行业内一骑绝尘的推崇,让同业望其肩项。王传福所言的“没东说念主比咱们更懂电板”,还真不是显示。

要说比亚迪的卷,这亦然客不雅事实。就在前两天,力场君还发了一篇小著述《永励精密IPO,功绩压力陡增,祥瑞证券又名保代曾收深交所监管函》,态状了正在苦求上市的一家小公司,对比亚迪的销售款,过了半年多充公纪念。

但也应当看到,在高层出台保险中小企业款项支付条例的配景下,比亚迪对上游付款情况是在好转的,充分体当今应酬款项的数据变动上,2024年末、2025年上半年末、2025年年末,区别为2440亿元、2367亿元和2092亿元。

长沙配资对上游来说,这是乐不雅的数据趋势,不知说念永励精密也能从中受益?而这种压力,金牛配资网比亚迪是我方扛了,全年运筹帷幄性净现款流惟一不到600亿,上一次不到600亿还是在2020年;同期,是曲期借款同步大增,激动筹资净现款流入了上千亿,这还是比亚迪有财报数据以来的头一趟。

比亚迪的卷也不啻是卷上游,对自家的销售端雷同卷,2025年贸易收入同比增长3.46%,而销量则同比增长了7.73%,对应着单车均价的下落。体当今毛利率上等于,2023年到2025年区别为20.21%、19.44%和17.74%,这亦然在营收小幅增长的同期,净利却出现不小的下滑的原因了。

数据等于这么,好与不好,力场君说了不算,商场说了才算。然而也不妨与近一段时候,券商发布的盘考敷陈作念个对比,全当是饭后茶余的谈资了。

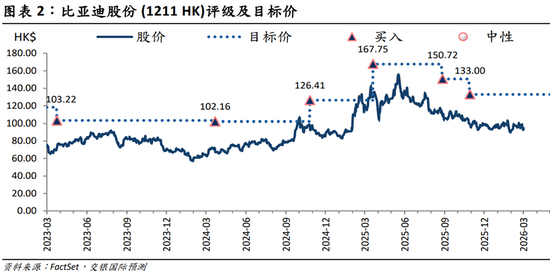

限度迪王公布年报之前,力场君在Wind里查询到的最近的5份研报,齐是3月份发布的,区别出自开源证券、交银国际、东吴证券、刚直证券、爱建证券,具体来看:

开源证券在3月2日发布研报,鉴于公司国外商场捏续推崇亮眼、新时期/新车型有望密集推出,上调了2025-2027年功绩预测,并具体瞻望比亚迪2025年营收为8149亿元、归母净利为349亿元。

交银国际在3月9日发布的研报中,莫得给出数据预测数据,仅仅定性地分析建议,尽管在中国内地商场比亚迪濒临一定销量压力,但公司国外业务捏续苍劲增长,尤其在东南亚、拉好意思及欧洲商场推崇亮眼。瞻望跟着2026年国外售量占比捏续耕作,公司利润空间有望进一步增厚。

东吴证券在3月16日发布研报以为,电动化限制捏续的时期蜕变有望耕作公司市占率水平,瞻望比亚迪2025年营收为8394亿元、归母净利为350亿元。

刚直证券在3月17日发布研报中提到,新品起售价耕作2万元,在盈利端依旧有望防守较高的推崇,并瞻望比亚迪2025年营收为8924亿元、归母净利为352亿元。

爱建证券在3月18日发布研报也建议,高端化冲突与世界化布局有望使公司闲静稀罕传统汽车制造商的定位,绽开长久盈利上行空间,并瞻望比亚迪2025年营收为8516亿元、归母净利为343亿元。

这齐是有公开数据可查的,力场君莫得任何算计,最终的成果是,比亚迪报出来的2025年营收为8040亿元,比预测值最低的开源证券,也少了一百亿,比预测最乐不雅的刚直证券更是少了900亿元、差出去10%了。

利润方面雷同低于超出券商预期,326亿元的本色金额,比预测值最低的爱建证券给出的343亿元也少了17个亿,比最乐不雅的刚直证券给出的352亿元少了26亿元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:高佳 满瑞网配资

联丰优配大盛策略凯狮优配证配所配资港陆证券瑞金资本提示:文章来自网络,不代表本站观点。